市面上記帳 App 百百款,每一款都有自己的特色,今天想要分享的這款《Moneybook》是我自己使用了好幾年的記帳軟體,最大的特色就是不用記帳,還能整合你所有的個人金融帳戶。對!你沒看錯,就是不用記帳,到底不用記帳的記帳 App 《Moneybook》怎麼使用?今天這篇就要跟大家分享這款資產管理工具《Moneybook》。

《Moneybook》把你所有網銀內容整合在一起

🎉 看到最後有優惠喔 🎉

下載、安裝、註冊的過程在這邊我們就不再贅述了。

這個功能真的很方便,這樣我就可以在 《Moneybook》裡面一眼就能了解現在自己有多少現金、存款、股票、基金,甚至是貸款貸款。

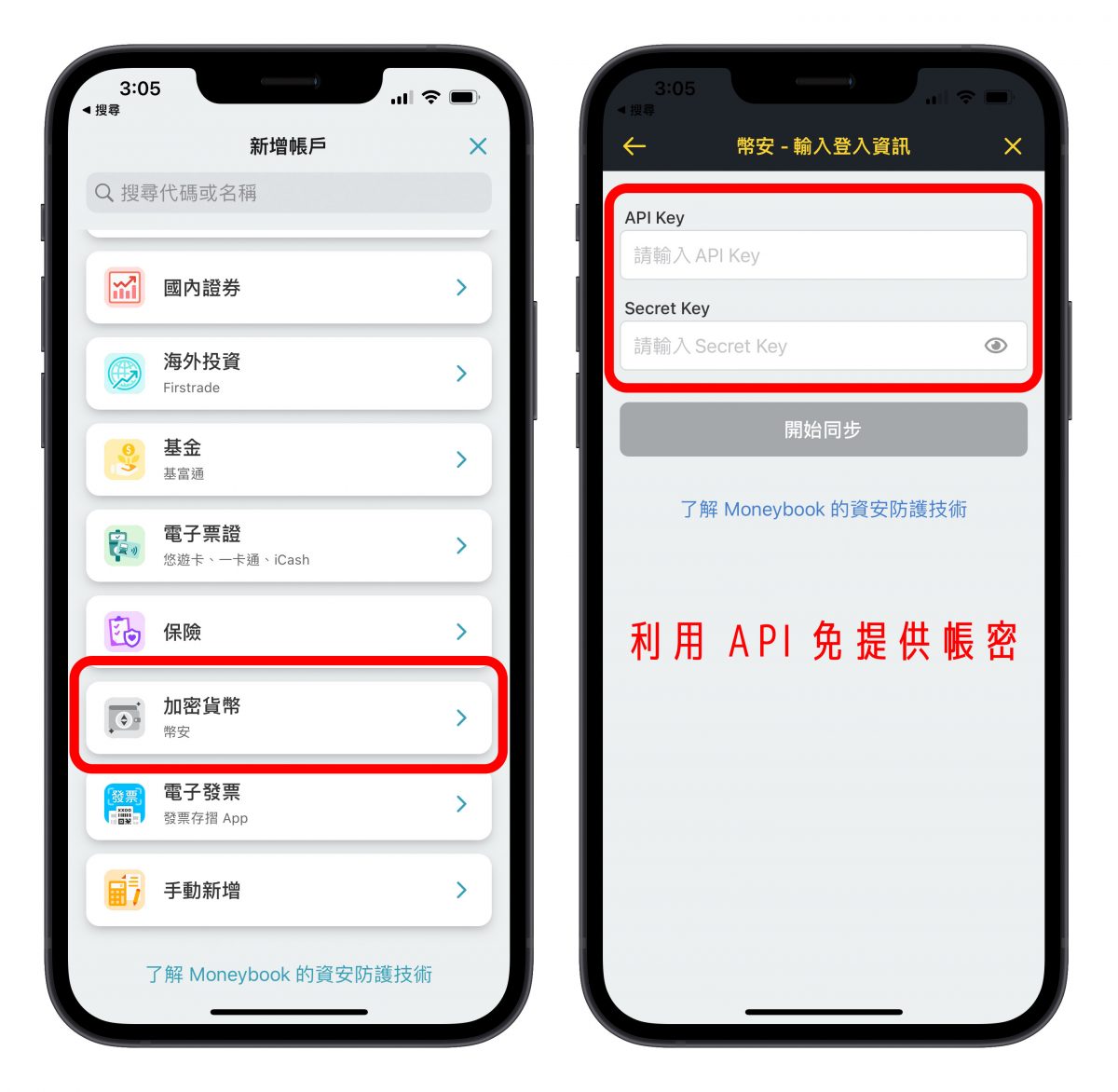

最近,《Moneybook》還加入了加密貨幣「幣安」的帳戶同步功能。

不用像過去一樣,一間一間銀行不斷重複著登入網銀的動作。

⚠️ 貼心小提醒:因為之前許多證券商系統發生了遭駭客入侵的事件,導致證券商端修改了登入的安全機制,連帶著《Moneybook》也暫時無法同步證券的資料。

帳務整合一目瞭然

你可以在主畫面上看到自己的總資產概要、信用卡要繳多少,收入和支出各是多少。

也可以在「我的資產」頁面中,看到各別銀行內的存款、外幣、貸款各是多少,甚至連保險的內容都有。

讓 《Moneybook》幫你登入網銀撈資料

這邊一直以來都是很多人顧慮的點,因為要把網銀的帳號密碼交出去,大家一定會擔心,但《Moneybook》表示他們的資安都有通過 ISO/IEC 27001、行動應用app資安檢測,如果大家有興趣了解可以點這裡,去看看《Moneybook》的說明。

我個人的立場就是覺得這個產品相當方便,解決我要登入不同網銀查看帳戶資料的不便,而且就算登入網銀後,真的要轉帳什麼的也需要簡訊驗證碼,所以要動到金額的部分還有另外一層保障,就比較不擔心。

未來可利用 API 串接,不需提供帳號密碼

此外,Moneybook 團隊也積極地與銀行串接 API 當中,串接完成後,使用者就不需要提供帳號密碼給 Moneybook,只要利用 API Key 就可以完成認證與登入。

這也是開放銀行第二階段要努力達成的目標,至於「開放銀行」是什麼?如果大家想知道的話,我在文章最末段有做小小的解釋。

《Moneybook》讓每一次的消費都自動記帳

直接同步銀行的紀錄最準、最完整

過去我們記帳都是買完東西以後,另外開啟 App 然後輸入金額與明細。

但是《Moneybook》不用這樣做,因為他自動整合了各個管道的消費明細,只要你是使用信用卡、VISA 金融卡、電子票證(悠遊卡、一卡通、iCash)的情況下,因為在銀行端都會有扣款紀錄,所以同步到《Moneybook》以後,就自動會是一筆記帳紀錄。

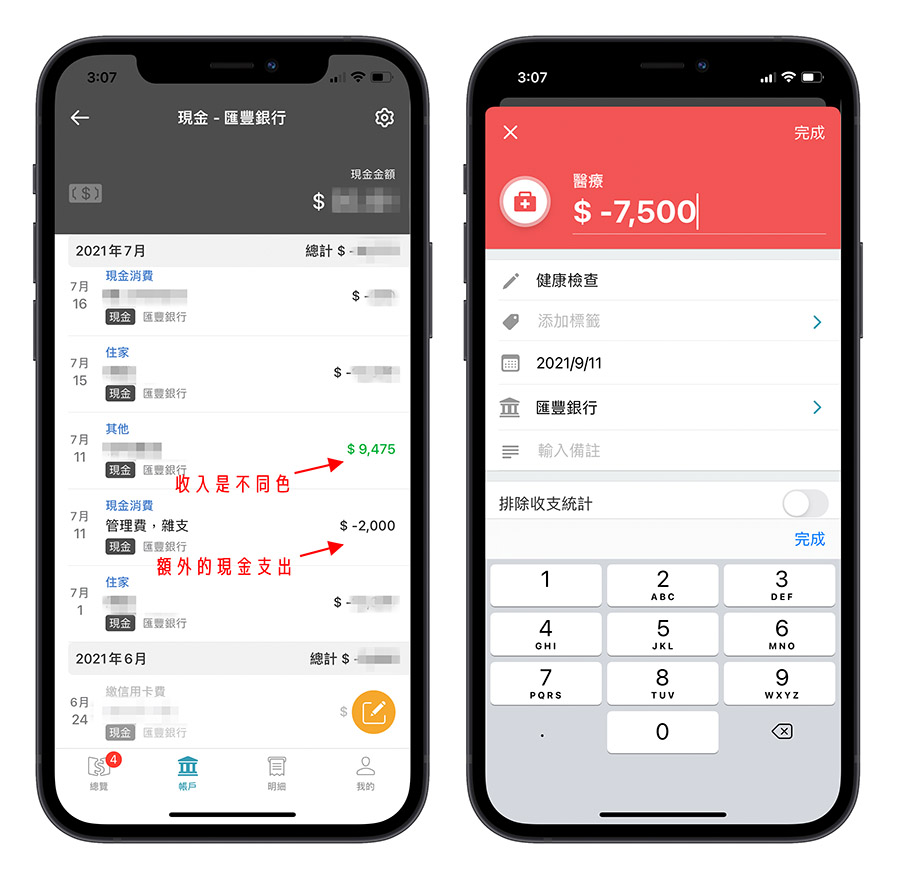

不同的銀行會用不同的顏色標示。

有需要也能夠手動記帳

那如果我今天用現金買東西怎麼辦?《Moneybook》也是有推出手動記帳的功能可以使用,但我自己的做法是,每次從 ATM 領 1,000 元出來,這筆會有紀錄,就把所有現金交易的部分都算在這筆紀錄裡就好了,因為現金交易多半都是小額,例如買三餐之類的,所以就不額外再紀錄了。

除非是大錢的現金交易才會另外紀錄或是備註,或者是還不支援自動登入的銀行,例如匯豐的銀行帳戶就還無法利用《Moneybook》自動同步,但信用卡可以。

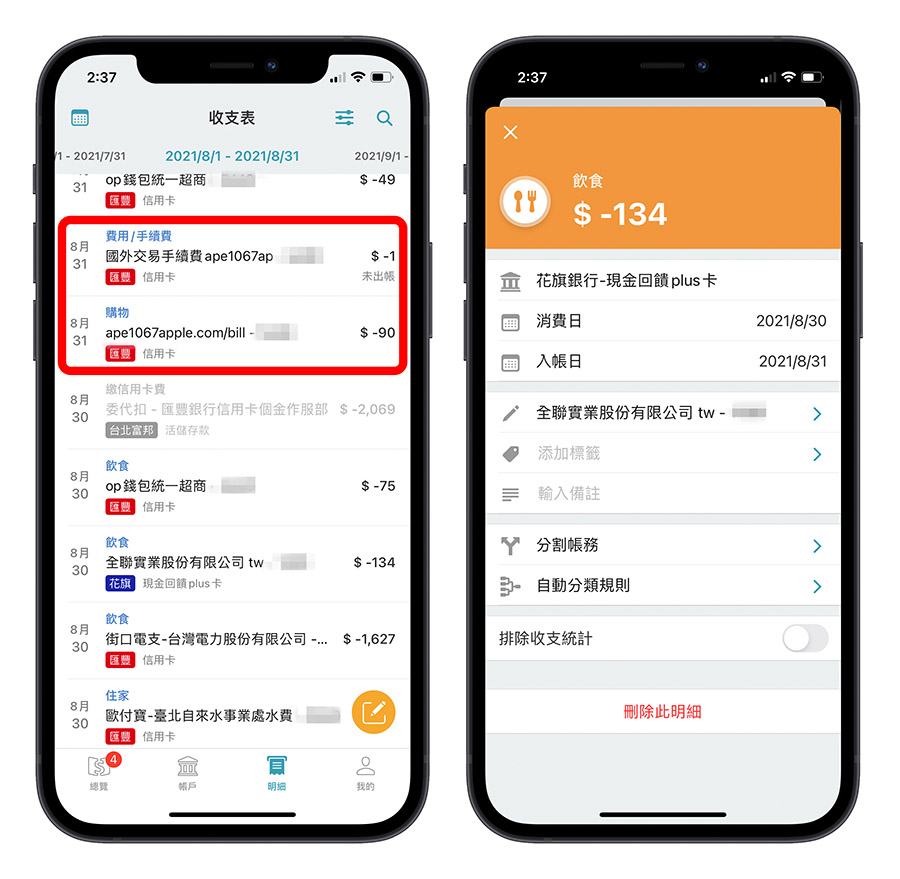

收支明細完整、清楚紀錄

每一筆明細也都紀錄的很清楚,絕不會有漏掉的,就連國外刷卡交易手續費也都紀錄在案,點進去還可以看到交易的相關時間跟細節。

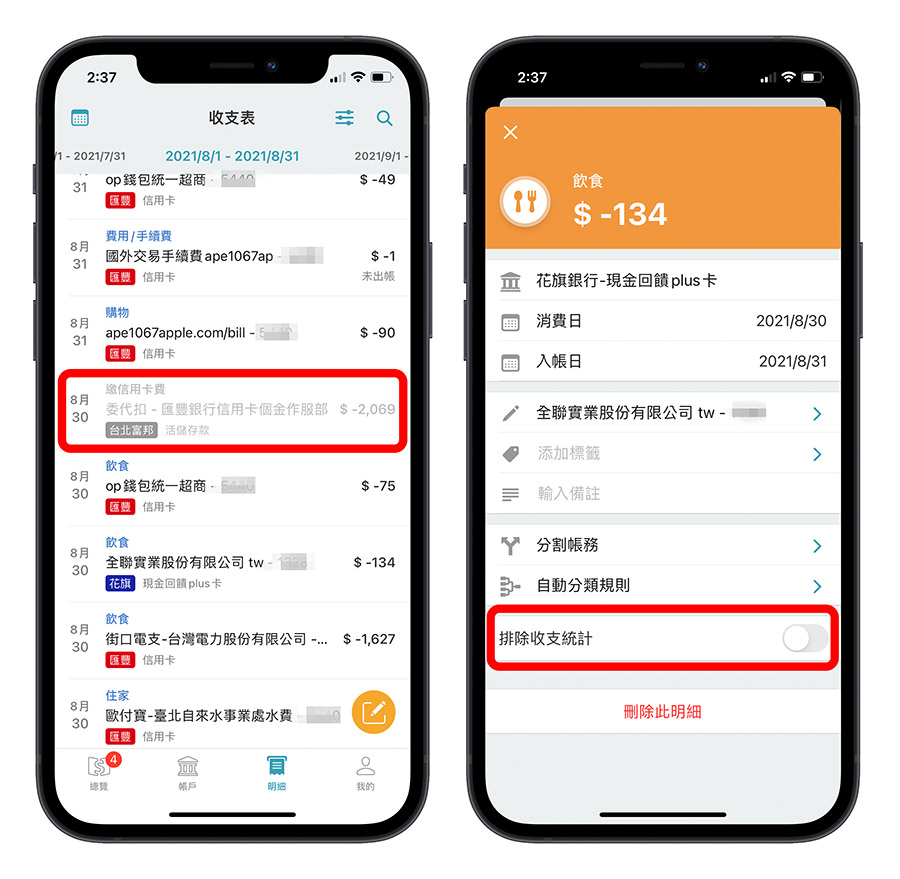

而且系統很清楚因為信用卡交易的消費在平日就已經紀錄了,所以如果是信用卡費的代扣繳,就只會像這樣呈現灰色的樣子顯示,但不會把他計算到收支明細裡面。

你也可以針對想要排除入收支明細的交易手動更改。

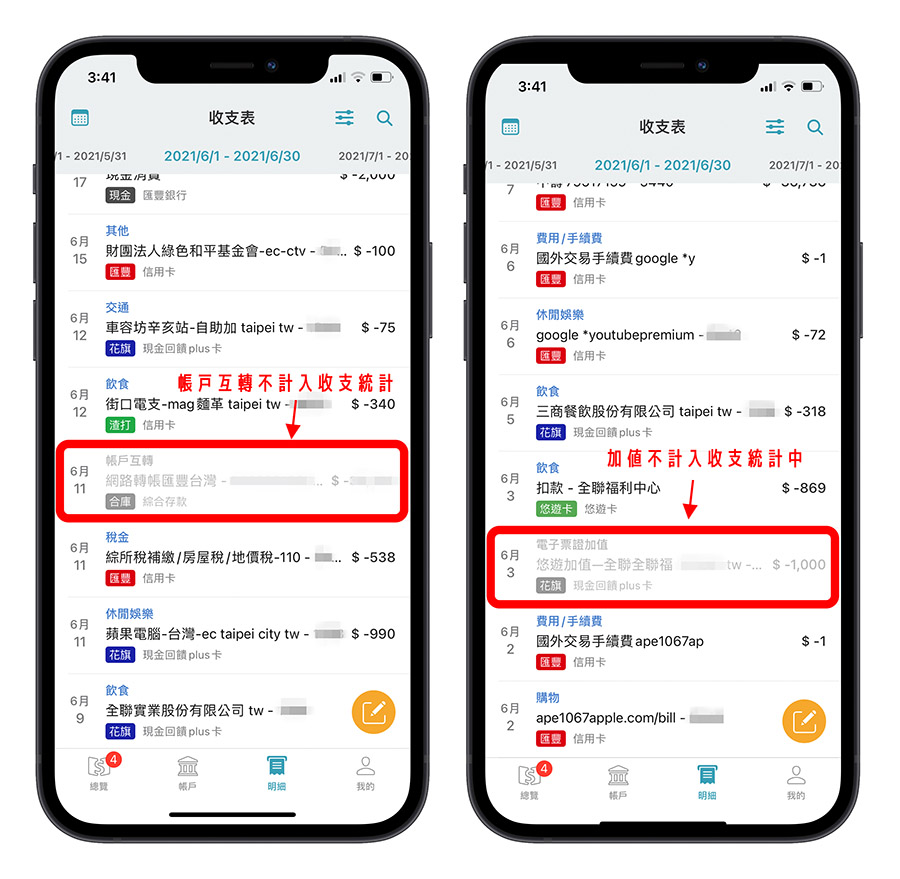

帳戶互轉、儲值也不影響收支

有時候我們只是想要把錢從 A 銀行轉到 B 銀行,並不算收入與支出,這時系統也會自動判斷,或是提醒你設定為「帳戶互轉」的分類,這兩筆轉出跟轉入就不會在收入與支出中計算。

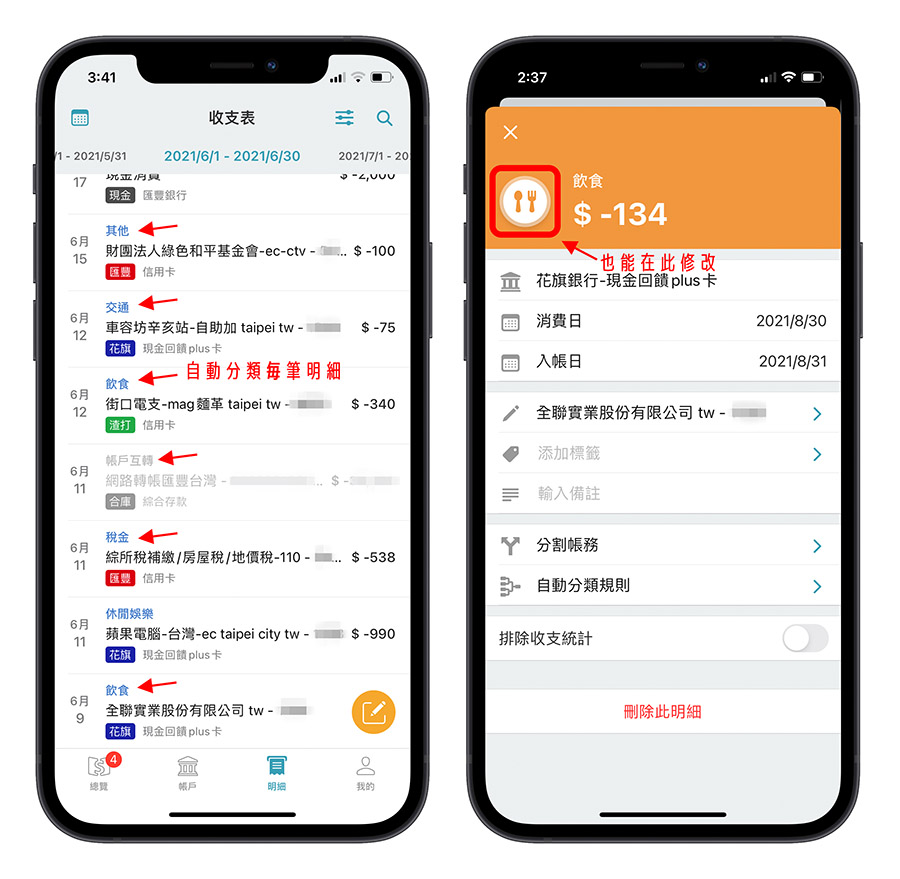

自動將收支明細分類,加入規則

系統會自動依據交易的內容把每一筆記帳資訊做分類,完全不用手動設定,當然你也可以點擊分類的 icon 重新修改分類。

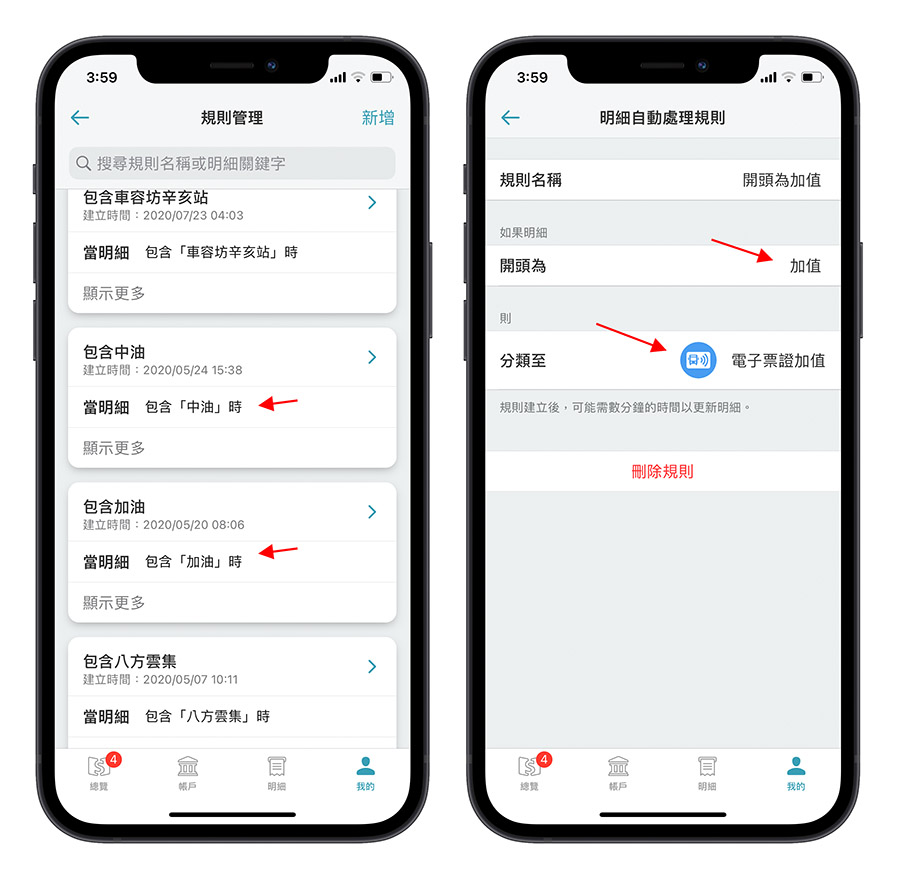

也能夠設定條件,例如交易明細中有顯示「油」的,可能就是加油的金額,就把他歸類到交通費,不過我個人是比較偏好讓《Moneybook》自己分類,然後偶爾同步的時候確認一下有錯的或是沒有分類到的,就自己分一下。

或是我也會把「儲值」相關的字樣設定成「電子票證加值」的分類,這個分類屬於「移轉」類,類似帳戶互轉那樣,不會計入收支,因此只有當真正消費、搭車扣款的時候才算是真正的支出。

系統無法分類的也會提醒你手動分類。

《Moneybook》收支報表簡單易懂,分類清楚明瞭

《Moneybook》會把所有分類過後的明細用簡單的報表讓你知道每個月的收支項目佔比各是多少,點進去後還可以看更詳細的明細內容。

這個我個人是比較少看,主要還是看上面的那些明細,但是偶爾看一下,可以清楚知道這個月有沒有什麼特別的花費,不然應該每個月的比例都是差不多的。

《Moneybook》不用記帳的記帳 App

若是要為《Moneybook》做一個總結,對我來說,他就是一個全方位的資產管理工具,已經不屬於記帳 App 了。

這個 App 對於只有一兩個帳戶、生活上全部都使現金交易的使用者來說,可能沒有太大的吸引力,但是出社會後,除了工作的薪水外,可能也有投資股票、買基金,甚至是房貸、車貸等貸款,大概都會有至少三、四個以上的帳戶,很多時候也會刷卡買東西、或是用悠遊卡、

利用《Moneybook》就能夠快速整合所有的資料在一個 App 上,還能夠自動把所有的交易明細都顯示出來,一目瞭然。

讀者專屬免費同步 15 天優惠

此外,果仁特別向麻布團隊爭取了提供給讀者的優惠,只要利用以下網址,輸入手機號碼就可以收到 App 下載的網址,利用這個網址安裝 App 並且註冊的使用者,都可以得到 15 天的免費同步優惠喔!感謝麻布團隊 👏👏👏

👉 果仁專屬免費 15 天同步優惠:請點此

(想拿優惠的新用戶不要點這個,要點上面的 15 天同步優惠網址喔)

小小聊一下「開放銀行」

最後想要花一點篇幅來跟大家說一下「開放銀行第二階段」這件事情,因為對於大家最關心的「把帳號密碼交出來真的安全嗎?」這件事情,就與「開放銀行第二階段」有關係,但文字內容會較硬一點,大家可能要慢慢咀嚼。

「開放銀行第二階段」主要的重點簡單來說就是由銀行提供管道與技術,讓第三方業者(如 Moneybook)在使用者同意的情況下,就能存取銀行端資料,而不用像現在還要由使用者自己提供帳號密碼,這部分在安全性上或許對於許多人而言會比較擔心。

現在,我們所有的帳戶資料存在銀行,由銀行幫我們管理,每次我們需要使用這些資料的時候,都會因為銀行端的關係,導致只能向我們開戶、存款的銀行存取這些資料,但使用者其實才是這些資料的主人,所以歐美國家在多年前就開始推行「開放銀行」的政策,使用者有權利可以決定要如何使用自己的這些資料,以及是否要把這些資料分享給其他業者使用。

而台灣近年來也開始推行這件事,《Moneybook》就是其中一個案例,使用者可以決定是否要讓第三方業者使用自己的資料,而不只是銀行獨享,當然,除了《Moneybook》以外,應該要讓有心想要做這件事的開發者都可以輕易做到與銀行端串接,但是安全就是一個問題,不是每個第三方業者都有能力做到像《Moneybook》這樣的安全認證,而且這也不應該是消費者要承擔的風險,因此,由原本就已經建立好安全機制的銀行端來處理登入的問題,這對於大家來說會是比較放心的事情,這也是「開放銀行」要推行的重點之一。

而第三階段,則是要更進一步開放使用者可以在第三方平台轉帳、扣款、帳戶間資金調度…等作業。

因此,很多人在這個階段對於使用《Moneybook》存有疑慮這是能夠理解的,因此使用與否當然還是看每個人對於現在這種由第三方 App 代為輸入密碼並連進網銀抓資料的接受度有多高,但是當「開放銀行第二階段」更成熟以後,由銀行端提出相關的 API ,第三方業者就不需要再儲存使用者的帳號密碼,App 直接可以接入銀行內的資料,安全度更高,簡單來講,有點像是各家銀行的延伸。

延伸閱讀》

- 記帳 App|7款表現優秀的免費記帳 App 推薦

- 免解鎖 iPhone 就能快速記帳的 App:Expenses OK

- 誰說傳統發票只能手動對獎!「水滴發票」不只掃描,還能對獎、記帳

- 《秒速記帳 1SecMoney》讓你不再嫌記帳麻煩