老一輩的人常常說「有土斯有財」,很多人也都會想說當人生來到一個坎站的時候應該要考慮買房了,但是常常在新聞上看到房價居不下、升級導致房貸變高生活壓力變大….等資訊。

那麼到底我有沒有能力買房呢?如果我真的想要買房的話有什麼是需要考量的呢?

今天果仁就要跟大家分享買房前的 5 大評估重點,並且介紹幾個好用的評估工具給大家輔助使用。

如何判斷買房能力?掌握這 5 大評估重點

首先我們幫大家整理了「我有能力買房嗎?」的 5 個評估重點要跟大家分享,不過很現實的就是買房就是牽扯到錢,所以這裡面有不少內容都跟財務有關係。

財務狀況評估

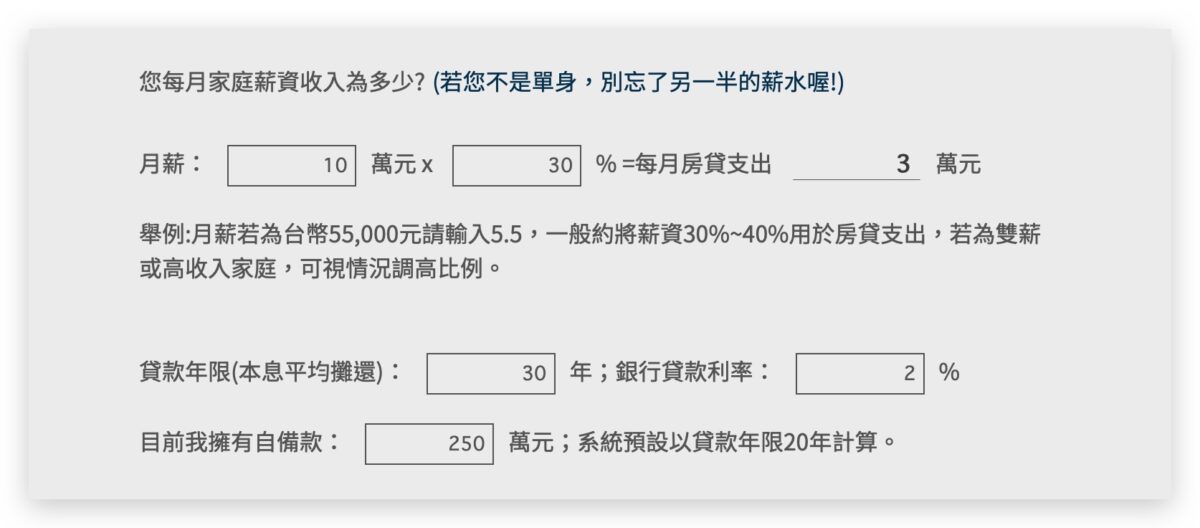

如果以未來要繳房貸的情況下,一般會建議房貸不要超過薪水的 1/3 比較好,所以在日後的文章中,我會教大家用薪水的 1/3 或是 2/5 來試算看看自己的購屋能力。

▲利用網路工具試算自己的買房能力 / 信義房屋買房能力試算工具

稅務需求評估

你還需要針對買房需要繳的稅做一些功課,包含買的當下要付的一次性稅金以及未來每一年都要支付的長期稅金,這些也都必須計算在買房的成本中。

我在另外一篇文章《買房子要繳什麼稅?持有房屋該繳的稅又有哪些?一次為你解說》中有詳細的說明,這個也是一定要先了解一下的。

市場趨勢評估

再來,你可能要想一下你要在哪裡買房子,了解一下這一區的房價落點,再搭配上面所說的財務狀況評估結果,來決定你有沒有能力在這一區買房子;那如果要換區的話….哪一區適合呢?

▲ 內政部實價查詢工具

生活方式評估

生活方式也是買房子前必須要考慮的事情,有人喜歡安靜的郊區、有人喜歡熱鬧的市區,但是住郊區可能會面臨買東西比較不方便、交通選擇比較少….等的狀況;住市區則可能會面臨高房價、低坪數、停車位難找….等情形,這些也都需要實際根據自己的需求去做考量。

貸款資格評估

最後一個是貸款評估,這個部分並不是指說銀行來評估可以借你這個人多少錢,因為這已經是更後面的事情了。

這裡的貸款資格評估其實很簡單,就是就是根據幾個指標來衡量自己「可能」可以貸到多少的房貸,因為這也會影響你的頭期款需要拿多少出來。

幾個會影響自身房貸能借多少的指標大概有幾個:

- 你的信用卡帳單有沒有按時繳款;

- 你的工作是公家機關、500大企業、高收入者….等;

- 你的房子位在都會區或非都會區、房子的新舊、周邊設施有哪些….等;

上述這些都是我們可以先自己問自己的幾個問題,如果你的信用是好的、職業是不錯的、房子不是太過郊區、不是太過老舊,這樣通常可以貸到比較高的成數,你就可以少付一點頭期款,所以才說這也會影響你的買房能力。

另外,如果你想了解一下自己目前的在銀行眼中的信用分數有多少,你可以透過財團法人聯徵中心裡面的線上查閱個人信用報告功能,來看一下自己目前的信用分數是多少。

買房能力 5 大評估重點:總結

這篇文章主要是讓大家快速了解一下,當你在準備買房前、猶豫不決到底自己有沒有辦法買房的時候,透過評估財務狀況、評估房屋市場、評估生活需求…..等,來判斷你目前是否適合買房以及日後是否有辦法還的起房貸…等。

而且在許多項目中,也提供了不少的工具給大家輔助使用,透過科技的工具來協助你推斷、找尋適合你的房子。

但就算評估的結果不甚理想,也不表示就一定不能買房,例如你的工作未來很有發展性,那未來的房貸對你而言可能就不是問題;又或者你日後可能會離開都會區,那麼其他地方比較便宜的房價對你來說或許就很適合。

在後續的文章中,我們也會繼續帶大家深入去瞭解更多買房時你會遇到的狀況,並且提供好用的工具給大家在買房這個過程中可以更有效率地找房子、計算房貸、導入科技居家產品….等。

延伸閱讀》

- 本息攤還意思是什麼?教你試算公式,提早還款還能省利息

- 租房 30 年比較好還是買房繳房貸 30 年比較好?用試算工具幫你計算

- 租屋 vs 買房比較:試算工具幫你算出 20 年、30 年後價值差多少

- 應該買房還是租屋?比較 7 大優缺點找出最適合你的選項

如果想知道更多關於 Apple 的消息、教學、小技巧或是科技新知,一定要點擊以下任一 LOGO,追蹤我們的 Facebook 粉絲團、訂閱 IG、YouTube 以及 Telegram。