大概從 2017、2018 開始,台灣就陸續出現了各式各樣的行動支付方式,像是 LINE PAY、街口支付,以及本站讀者最熟悉的 Apple Pay 等等;到底這些無現金的支付方式是什麼?彼此在背後又在競爭些什麼呢?本篇優質文章獲得「大和有話說」轉載,讓讀者更加了解台灣各式各樣的行動支付!

幾天前,我在茶湯會買飲料時,看到店家已可同時支援LINE Pay、街口支付。我好奇問了下店員,最近客人使用行動支付的比例,結果讓我吃驚,平均每10位客人,大概就有三至四成使用行動支付來付款。

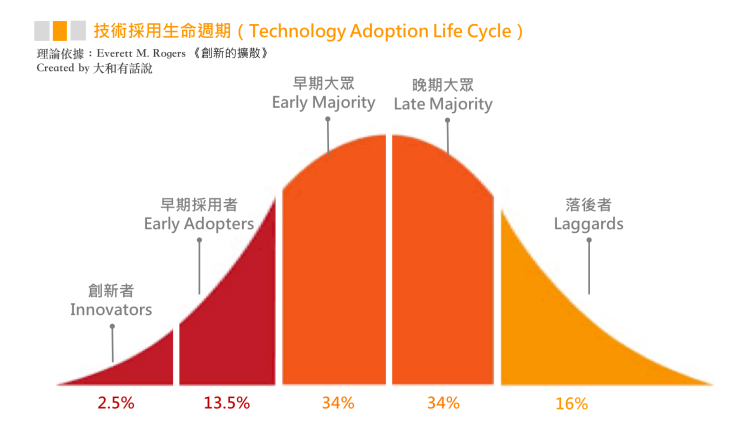

而資策會MIC也在2018年1月發布了《台灣行動支付消費者調查》,指出台灣使用過行動支付的人,在過去2 年內從19%提升到39.7%。若我們以《技術採用生命週期》的理論來看,台灣行動支付技術已通過了早期採用者(Early Adopters)的考驗,正式踏入以實用性為訴求的早期大眾(Early Majority)族群。

因此,本集的大和有話說,將會針對台灣現行的行動支付產業、主要廠商、及市場趨勢做個簡單概要的說明,希望能幫助你在六分鐘內搞懂台灣行動支付市場。

等等,談行動支付前……

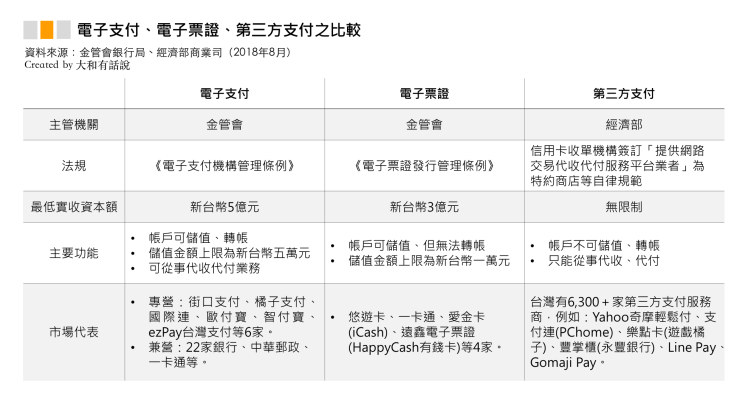

然而,如同上面所說,「行動支付」是一種相當廣義的概念,若要深入了解台灣行動支付的生態,我們還是得先搞懂與行動支付有關的三種「營業項目」,也就是傳說中的「電子支付」、「電子票證」以及「第三方支付」,這樣才能把近期的市場大亂戰講清楚。

先從第三方支付(Third-Party Payment)說起吧,它其實就是在商家、收單銀行之間的代收、代付平台,並從每筆交易的過程中抽取一些手續費。

當消費者在商家那買完東西後,消費者的錢會先寄放在第三方平台,待商家成功出貨後,第三方平台再撥款給商家。這樣一來,不僅對消費者的購物更有保障,商家也不用再跟收單銀行一家一家簽約了。

截至2018年8月,台灣共有6,300家以上的第三方支付業者,包括Yahoo奇摩輕鬆付、支付連(PChome)、樂點卡(遊戲橘子)、豐掌櫃(永豐銀行)、歐付寶、Line Pay、智付寶、Pockii(中國信託)、Gomaji Pay等。

然而,因應法規的關係,除非這些第三方支付業者擁有「電子支付(可儲值、轉帳)」、「電子票證(可儲值)」等執照,否則就無法從事儲值、轉帳等業務。而這樣的規定,讓這些純第三方支付業者無法觸及那些沒有信用卡的族群。

《電子支付》部分,除了台灣22家銀行、郵局以及兼營的一卡通外,目前取得專營《電子支付》執照的廠商共有6家,分別是街口支付、橘子支付、國際連、歐付寶、智付寶、ezPay台灣支付,它們可以不僅可從事代收代付業務,帳戶也有儲值、轉帳等功能。

另外補充一下,台灣所談的電子支付、電子票證、第三方支付等營業項目,在中國大陸統稱為「第三方支付」,不像台灣另外又分成三個不同的體系。

現在來談台灣行動支付市場吧!

自2016年底LINE Pay與中國信託合作發行聯名信用卡,以3% Line Point的回饋吸引大量用戶加入後,諸如電商、銀行、電信、超商、政府、遊戲、行動裝置等業者也紛紛推出行動支付服務,炒熱了行動支付市場。

以支付型態看來,Apple Pay、Samsung Pay及Google Pay其實算在同一類,我稱它為「手機信用卡」。它們將你的信用卡、金融卡嵌到智慧手機裡,再透過近距離無線通訊技術(Near Field Communication;NFC),讓手機與感應式刷卡機交易。另外,在過程中,它們也以Visa、MasterCard 等國際發卡組織所規範的 Tokenization(代碼化技術),來避免信用卡敏感性資料的外洩的風險。

而LINE Pay、街口、Pi錢包這類的第三方支付業者則不大一樣,它們通常是採用QR code刷條碼的方式來傳輸交易資料。這樣一來,商家就不用另外添購感應式刷卡機,用戶使用行動支付時,也較不會有手機型號的限制。

天龍、地虎的對決:Line vs 街口支付

根據資策會統計,2017年國人最常使用的行動支付前三名分別為Line Pay(25.2%)、Apple Pay(17.9%)、街口支付(10.4%)。其中,Apple Pay其實只有綁定信用卡,沒有做其他多餘的服務,所以很多人都認為它在台灣的市佔率可能會逐年下滑。因此,未來的重點好戲,可能就在Line Pay與街口支付的對決。

LINE Pay以其在通訊軟體上1,900萬用戶的優勢,從網購付款出發,並輔以LINE Point點數回饋,線上線下共計已補貼了30億台幣,當前線下支付點超過50,000個商家,會員人數超過260萬人。

而街口則主打在地化策略,自知自己資本額相對LINE小的多,因此以「鄉村包圍城市」的策略,從線下的夜市攤販出發,先打入饒河街、師大夜市、寧夏夜市等知名夜市,再打入飲料店等實體店面。

因為台灣人愛逛夜市,單次消費金額較小,所以街口只要小額補貼,就可以拿到一個新的客戶。而且對攤商而言,行動支付還有不用找零,相對衛生的優點,甚至可降低老闆收到假鈔的機會。因此,街口支付很快的就席捲了線下支付市場,目前線下支付點超過65,000個商家。

另外,2018年1月,街口支付取得了《電子支付》牌照,得以開始從事儲值、轉帳的業務,也將競爭門檻拉到一個新的層次。當然,LINE也不會落人後,買下同時擁有《電子支付》、《電子票證》的一卡通30%股權,成為目前一卡通最大的股東,讓LINE Pay除了是支付工具外,也能夠成為用戶日常轉帳的工具。

資本戰開打,誰會留下?

有別於中國,我們的信用卡、電子票證(如悠遊卡、一卡通)非常普及,支付環境也相對單純、安全,因此即便台灣的金融法規日亦鬆綁,人們也沒有強烈的動機去改用行動支付付款。

也就是說,行動支付在台灣只是Good to have,不是must to have。在這樣的情況下,各家廠商就得用更多incentive來吸引用戶,因此行動支付市場將會如同蝦皮、PChome般,演變成資本補貼戰。

你可能會想說,LINE Pay市值台幣2,700億,街口支付的資本額不過7.6億元,街口拿什麼跟LINE Pay抗衡、大玩補貼戰?

其實不然,街口支付執行長胡亦嘉的父親即為胡定吾先生,他曾當過中華開發工業銀行董事長、台北101大樓董事長,在金融業界輩份很高。國泰金控董事長蔡宏圖、富邦集團董事長蔡明忠、遠東集團董事長徐旭東都是他的好友,甚至台新金控董事長吳東亮更是他的親家。而這些資源,也是為什麼街口支付能與LINE Pay抗衡到現在的關鍵原因。

除了LINE Pay及街口支付外,還有一個值得注意的廠商PChome。PChome是台灣最大的電商平台,集團旗下除了Pi錢包外,還擁有第三方支付公司「支付連」,和擁有電子支付執照的「國際連」。若能將其電商資源與其旗下支付業務相互整合,勢必是個可敬的對手。

另外,因應競爭日劇,台灣行動支付市場亦開始進行整併。智冠旗下的「智付寶」將於2018年9月份,與藍新科技旗下的「台灣電子支付ezPay」合併,以智付寶為存續公司,成為專營電子支付機構的第一起整併案。

而過去曾指出「不參與電子支付業務」的悠遊卡公司,也因為其同業「一卡通」取得了電子支付執照,並獲得LINE投資入股,而決議朝電子支付發展。